大小公司都在新年调整架构、升级组织,这次轮到了小红书。

调整的核心是拆分电商业务。小红书在内部信中称,将第三方商家的“平台”部分并入社区体系,更名为“品牌号”,围绕入驻品牌做营销和交易;“自营”电商“福利社”继续独立发展,保留采销、仓储物流、客服等完整链条。而此前,社区和电商在小红书内部是泾渭分明的两个部门,一个负责引流,一个负责创收。

此番调整至少透露出两个信号:第一,成立六年的小红书放弃了以单一电商支撑商业化的初始目标,“跨境电商”小红书正式成为历史;第二,将第三方商家的销售纳入社区体系,是为了从内容到交易的链条更顺畅,保障广告主利益,加快广告起量。

不难看出,小红书眼下的目标是全速做大DAU,成为用户和广告主都青睐的社区产品,而这将决定它“商业化关键年”的成败。

梳理小红书的成长路径和商业化决策,这些问题值得思考:跨境电商的路为什么没能走通?社区广告的挑战又在哪里?成不了网易考拉的它,能如愿成为抖音吗?

小红书在2014年上线跨境电商业务,这一年也是中国跨境电商元年,天猫国际、网易考拉相继入场,回过头看,这些对手的存在或许一开始就决定了战局:无论阿里还是网易,都有充沛的流量池用以滋养新业务,更重要的是拥有可靠的现金奶牛产品,不惜在新赛道上一掷千金。

小红书电商收入的大头、自营业务“福利社”就频频遭遇对手价格战的狙击。一位小红书前员工告诉36氪,小红书自营的主要策略是推爆款,精选SKU,放大采购规模以降低成本,但它的选品常常被对手紧盯,“小红书推什么,考拉就在首页促销卖什么。”贴身肉搏的竞争之外,建保税仓、建客服团队都是大笔开支,令小红书资金压力巨大。

小红书自营有限的SKU把一部分种草用户拦在了门外,更糟糕的是,他们常常流向竞争对手完成购买。之后,小红书又在自营之外向第三方商家开放,大量扩充商品,但这又带来了新的信任问题。一位接近小红书的人士告诉36氪,因第三方商家业务发展不顺,某位负责人曾被调岗。

公允地说,问题可能并不在小红书身上。政策的影响,模式的先天缺陷,让一众垂直的跨境电商创业公司折戟。一份数据显示,2018年Q3中国跨境电商市场中,小红书份额排在第六位,占比3.9%,位居一二的天猫国际和网易考拉份额为30.2%和23.2%,格局初定,机会仍在大小巨头手中。

来自“中国产业研究院”

直到2017年,小红书的战略仍是all in 电商,转折发生在那年年底——从产品、运营,到营销策略都发生了明显变化。提升社区活跃度成了第一目标,事后证明,这个转向是成功的,策略是有效的。

邀请明星入驻种草、首次赞助网络综艺《偶像练习生》和《创造101》,令小红书涌入一大批粉丝型用户,拉动了日活飞快增长。而此前,小红书内部就要不要引入明星发生过很多争执,一种意见认为明星天然有带货倾向,有损素人社区的真实性。

也是这个时期,小红书开始在产品上对标抖音,全面信息流化,为广告变现打下了基础。

我们不妨想想信息流广告的本质:把内容分发的主动权掌握在平台手中,而不是用户的“关注链”中;让广告尽量贴近原生内容,不引起用户反感。这在一定程度上解决了早期困扰小红书的难题:在一个定位为“用户真实分享”的社区里,如何插广告能尽可能不损害用户体验。

2018年5月,小红书以30亿美金估值引入阿里领投的D轮融资,很大一部分钱也投向了技术。在技术阵容上颇为骄傲的小红书自然理解,抖音起量快的法宝之一就是推荐算法,这也是今日头条的核心壁垒。

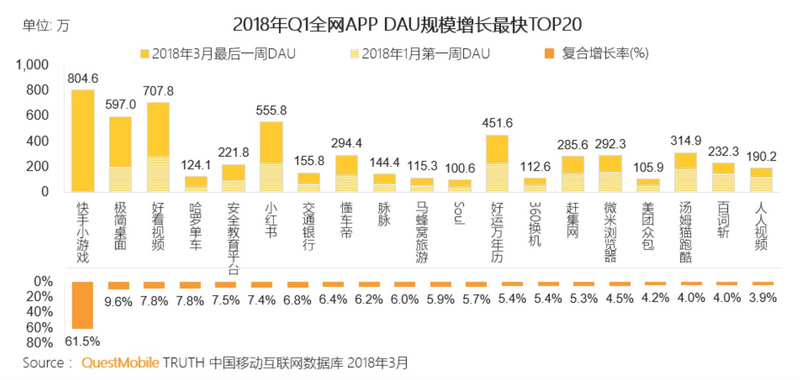

更真实的挑战在于,小红书能否成为抖音。2018年年中时,上线两年的抖音日活就达到了1.5亿,巨大且爆发式的用户增长能够支撑它快速赚钱,而彼时小红书的日活尚在百万量级。

这是因为从定位上,抖音更接近一款人人都可以“记录美好生活”的工具,社区性质较弱。而小红书相反,虽然它的UGC内容已经包罗万象,但“在国外买买买”不只是社区初期形成的动能,还一直是小红书最硬核的那部分用户的需求,所谓的社区基因,这多少限制了它在用户上突破“次元壁”。从这一点上说,小红书面临和知乎类似的商业化困境。

此番架构调整后,小红书的目标和路径似乎更加明确:

第一,继续做高DAU。官方称2019年春节前用户量突破了2亿,春节期间活跃用户同比增长了三倍多,这离不开一系列营销动作——在多个

来源【企业推广】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

")