如今中国市场正从传统的人力制造向智能制造进阶,小批量生产正在崛起安智市场官网,电商化带来流通效率的提升必不可少。数据显示,国内电子元器件市场规模大约有3万亿,线上化率还不足1%。市场之大,大有可为。

01生存背景

以全球IC元器件分销市场近几年发展情况看,国际原厂正实施诸如,调整代理线、取消代理权、增加直销渠道等相关举措:

2017年

• Cypress(赛普拉斯半导体公司)决定终止与安富利合作,5月1日生效

• 安富利内部邮件表明,ADI(亚德诺半导体公司)方面已提出停止与安富利的全球代理分销合作协议

• 安华高370亿美元收购博通后进行渠道调整,大型代理商包括安富利、艾睿、益登、文晔、世强全部出局

• 博通再次调整代理权,科通出局

• ADI取消世平代理权

2018年

• 德州仪器(Texas Instruments)取消新晔代理权

2019年

• 10月1日,德州仪器(TI)发出通知称,将于2020年12月31日终止与代理商安富利(Avnet)的合作关系

• 10月7日,TI取消世平、文晔的代理权

• 11月12日,大联大决议公开收购文晔科技,预定最高收购量30%股权

与此同时,国际大型分销商在积极扩展电商渠道:

2018年

• 大联大控股推出电商网站“大大网平台”

• 富昌电子上线全新中国区官网并宣布与阿里巴巴1688战略合作

• 艾睿电子全中文线上平台()上线

2019年

• 安富利在阿里巴巴1688上开设旗舰店,并通过阿里云提供相关计算机产品

事实上,境外专注于小批量业务的目录分销商—Mouser、Digi-key、e络盟、RS—也已在国内开设有电商平台。

面对全球电子供应链再分配转移及一体化等产业背景,并叠加经济放缓、地缘摩擦等现实环境,IC元器件原有线下成熟稳定的分销格局正迎来“危、机”并存。其中可以看到的是,电商渠道的拓展已成为近两年来,各路原厂及分销商积极尝试的重要销售路径。

02成长历程

从1999年IC交易网成立至今,国内元器件B2B电商行业已有二十载。笔者根据在不同时间段,成立企业数量及业务模式不同,划分出四个阶段:培育期、成长期、小高潮、理性谨慎期,来观察行业的过去与当下。

本土元器件B2B电商企业生长图谱

培育期:1999-2009

这十年,线下分销市场仍利润可观,中国电子商务环境从0起步,线上交易配套设施逐步完善,该阶段新成立的平台数量年均1-3家,不温不火,其业务模式能很快的从信息咨询、黄页商机、技术交流等功能升级到了兼具有可进行商品交易的电子商务平台。

比如与2000年成立中国第一家电子技术门户网站‘21IC中国电子网’同时成立的电子元器件在线交易平台‘比一比’。之后至2009年十年间,我们共收录企业有17家,比如华强电子网(2002)、维库电子网(2004)、元器件交易网(2004,中发智造旗下)、云汉芯城(2008)、易库易(2009,深圳公司),除此之外2009年IC交易网(1999)顺势推出ICGOO在线商城。

尽管这十年线上模式发展缓慢,但毕竟开拓了一条新的分销通路,打破了原有只以线下经营的独有模式。

成长期:2010-2014

这五年,新成立的电商企业开始增多,特别是在2011年、2012年、2014年间每年有4-6家出现,它们都具备完善的线上交易功能,另外‘线上营收占比50%+的企业开始激增,少数分销商线上业务甚至占据80%,线下分销商进入转型裂变的阵痛期(国际电子商情分析师王琼芳观点)’。

代表性平台有科通芯城(2010)、立创商城(2011)、拍明芯城(2012)、中电港(2014)等。这五年作为国内本土元器件电商模式的成长期,一方面证明了IC元器件进行线上分销模式的正确性以及可深入化,另一方面也看到了在伴随中国3G、4G等电信基础设施的普及,一批线上平台正快速崛起(科通集团-1995年成立,2005年上市,2010年成立的IC电子元器件交易商城科通芯城,2014年港交所上市)。

十年培育、五年成长,2015年,国内元器件B2B行业终于迎来了小高潮。

小高潮:2015

这个时期,有两个现象比较有趣:从上市公司角度看,2014年7月中国首家IC元器件电商企业科通芯城上市,几乎同一时间点元器件分销上市公司力源信息(300184)(2014年6月、2015年1月)注资云汉芯城,并在2015年新上电商项目力源芯城,无独有偶,2015年初,芯智控股(02166.HK)推出电商销售平台芯智云城;从资本市场来看,正如我们在下文所分析的那样,无论是从新获得融资企业数量还是企业再追投数量,目前来看2015年都是第一。这个阶段猎芯网、捷配科技、芯动网等企业相继成立。

谨慎理性期:2016-2020

近三年国内元器件B2B市场并未延续2015年爆发的盛况,新成立企业数量骤减,个中原因包括国内外经济环境放缓、中美贸易战摩擦、及2015年虚火,该阶段新收录企业只有2016、2017共6家:Utsource、融创芯城、百芯ICMall、唯样商城、易捷电子Easy-Key、芯片超人。

笔者并不认为,国内元器件B2B电商模式已经到了衰退期,而是认为以电子商务形式为载体来融合元器件,进行B2B分销模式并没有在3G、4G时代大规模崛起,而会从商用开始的5G时代到来,叠加这20年的发展、以及目前电子商务环境的愈发成熟,国产替代的起势,等各种要素,会处在谨慎理性的发展期。

而且这一阶段新上线的企业功能亦打破了原有线上交易+增值服务的统一模式,比如唯捷城配(2015)的ALLPCB网站、以及芯片超人(2017),它们则是以一种新颖的模式来切入元器件电商分销领域。

笔者预测,2021年,国内元器件B2B行业或会迎来新的小高潮。

03融资环境

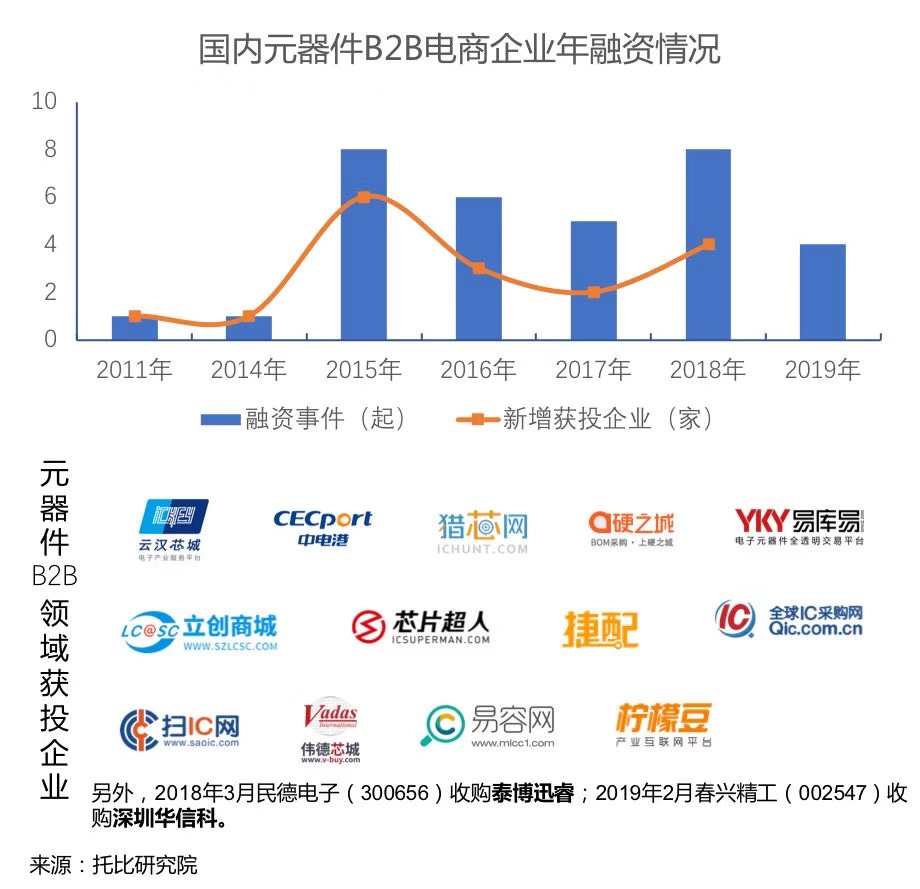

截止2019年12月初,除去上市公司旗下的四家元器件电商平台:华强电子网、科通芯城、力源芯城、芯智云城,国内一级市场已有17家芯片分销B2B企业对外披露融资数据,共计发生33起,总累计融资金额32.54亿元左右。其中本年度有硬之城、立创商城、芯片超人、捷配科技等四家企业获得融资。

本土元器件B2B电商企业年融资情况

历时性看,获投元器件B2B企业可追踪到2011年由世友资本注资千万级元人民币的全球IC采购网(QIC),第二起事件是在2014年6月份,由东方富海、富海浩研、力源信息共同出资1200万元人民币对上海云汉进行的融资。

直到2015年,元器件分销B2B领域的融资事件开始增多, 其中2015年8起,2016年6起,2017年5起,2018年8起,但每年新增获投企业数量的变化只是在2015年达到了最多,为6家安智市场官网,2018年4家相对较多,2019年为0(截止到11月中旬),其余年份也较少。

总体来讲,目前国内元器件分销领域与电商模式相结合后诞生的IC元器件B2B赛道在资本市场上的获投活跃度相对较低。

上述17家企业除去华信科、泰博迅睿发生收购外,剩余15家企业都正在进行不同轮次的风险融资。其中云汉芯城C轮融资,拔得头筹;紧跟其后的是中电港、猎芯网、硬之城、易库易均进入了B轮阶段;A轮阶段的有立创商城和柠檬豆;其中芯片超人和捷配科技在今年中均获得了Pre-A轮;另外全球IC采购网、扫IC网获得了战略融资;伟德芯城、易容网、微波超市处在天使轮;矽搜网络

来源【企业推广】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

")