物流地产一直是投资热点。

继2020年4月30日我国公募REITs试点的政策出台后,物流地产话题再掀高潮。随着各行业玩家的加入,“外资领跑,一家独大”的竞争格局已发生改变,地产开发也不再是“别人家”的游戏。本文将解析物流地产开发的产业逻辑变化和现阶段实际投资门槛,探讨各玩家打法以及新老玩家投资机遇。

核心导读:

1)门槛:投资强度、亩产税收是基础,品牌效应、技术含量做加成;

2)玩法:从独立拿地到强强联手,市场壁垒凸显,投资策略改变;

3)机遇:产业升级创造机会,投资关注新兴领域与卫星城。

01

物流用地稀缺,

购置考核税收、品牌和技术

1.1 物流地产开发:先弄清“W”与“M”的区别

很多人对于物流用地(城市用地代号“W”)和工业用地(城市用地代号“M”)的概念不是很清楚,这也在一定程度上制约了物流地产的发展。

从城市规划角度来看,物流用地具有工业用地性质。但物流用地与工业用地在用途上有区别。通常物流地产开发,建造以出租/售卖为目的仓库,或想要规划为物流中心枢纽的,只能申请物流用地。而购置工业用地建造的厂房和仓库,通常只能以自用为主。

物流用地同工业用地一样,分为三类。工业用地根据生产加工对周遭居住环境、公共设施的影响进行分类(具体为M1、M2、M3),而物流用地以仓库和仓储物品性质为依据。具体分为储存普通货物的普通仓库用地(W1)、存放易燃易爆等危险物品的危险品仓库用地(W2),以及露天放货物为主的仓库用地(W3)。

1.2 拿地先“议”后走“招拍挂”流程,重点考核投强、税收和品牌

由于政策调控,经营性用地均需通过公开招标、拍卖或挂牌方式向社会公开出让国有土地。物流用地也是采取“招拍挂制度”。通常由企业与意向区域招商部门进行前置性洽谈,沟通项目计划及土地需求。若项目满足当地招商要求,成功立项审核,即走“招拍挂”流程,获得土地。

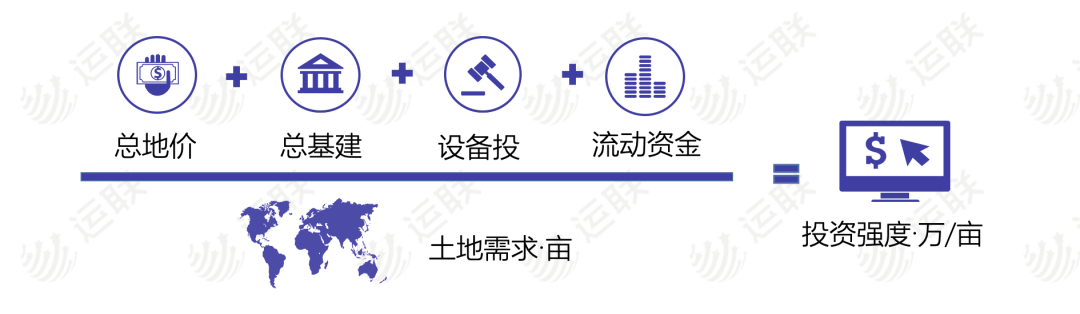

伴随“亩均论英雄”深化改革,申请物流用地,除了有物流强度的要求,投资强度、亩产税收门槛也已经与工业用地持平(过去物流用地税收要求相对低一些)。这些硬性要求会体现在企业与当地政府签订的投资协议中。

投资强度是指项目计划投资总额除以计划购地亩数,一般投资总额包含总地价、设备投资总额、原料购置总额、基建总额等。物流地产开发基建费用较高,而且计划购地亩数多大于100亩,所以投资额平均在5-10亿元之间。

物流用地和工业用地拿地要求一致,意味着纳税能力弱的传统物流地产开发项目基本拿不了地。只有在技术方面有突破、细分领域附加值高的项目,才具备谈判资格。当然,品牌效应也是加分项,像普洛斯、易商红木、宇培这些专业的地产开发商,拿地总是比缺乏运营经验和招商资源的玩家更容易一些。

02

市场壁垒凸显

玩家强强联手,调整投资战略

物流设施(以仓库为主)标准化相对较高,土地用于开发租赁或二手转卖都可以获取可观的利润。起初,由于建设规划没有这么清晰,市场比较开放,自主拿地的玩家居多。但也因此冷链物流收费标准,物流设施整体分布散乱,运行效率低。

随着制度完善,建设规划要求和拿地门槛逐渐提高,开发运营难度也越来越大,市场竞争格局及玩家玩法也相应发生改变。

2.1 扩张:独立拿地,迅速加持,竞争格局变动

2016-2017年,物流地产投资势头正盛,地不难拿,各行业玩家纷纷涌入。这些玩家们主要分为三大类:作为开发运营者的物流企业和房地产企业、作为主要使用者的电商,以及作为底层支持者的金融机构。

这一时期,国内物流地产开发商趁势扩张,电商斥巨资自建分拨中心,房企利用自身优势迅速追赶。随后“外资领跑,一家独大”的竞争格局迈入调整期。截至2018年,普洛斯市场份额虽然还是位居全国第一,但占比已从55%下降至34%。

2.2 调整:市场低效运作,资源管控,投资放缓

物流设施需求是有区域特性的,这决定了资源配备也需要差异化。由于多数玩家缺乏开发运营经验,跟风投资,项目选址不合理,产品与市场需求也不匹配。例如,在分拨需求更胜的区域,开发建设普通仓库,建筑结构无法满足分拨作业的面积和快进快出的需求;又或者批量建设普通仓,但市场需求却在缩减,入驻率难达预期。

开发项目区域性供求不匹配,导致物流资源浪费。再加上物流地产本身财政贡献低,总体表现不能让地方政府满意,进而加速土地集约管理改革,购地门槛变高。

亩产税收的高要求让传统物流地产商的投资机会锐减。京东等快递企业于2018年大面积购地后,因为指标稀缺,投资速度也有所放缓。物流用地一手市场壁垒显现,地价与税收要求逐渐与工业用地持平。二手市场因为要求相对较低,成为新投资热点,供不应求导致地价拔高。

2.3 优化:市场壁垒凸显,玩家改变投资策略和业务模式

经济增长、消费市场升级、消费结构转变,为市场带来新的发展机遇,进而带来物流枢纽和物流设施的需求增长。想在土地资源紧缩的情况下,把握住这些机遇冷链物流收费标准,首先要解决的就是物流地产开发的痛点。

物流地产开发的痛点在于“三高”——前期投入高、运营成本高、资源依赖程度高,此外还要面临后期招商管理难度大、投资回收期长等问题。因此,缺乏资源和经验的企业很容易陷入无法盘活项目的困境。针对这些问题,玩家们开始调整业务模式及投资策略。

1)股权收购,强强联手

“前期投入高”是物流开发的第一大痛点。房地产开发商和金融机构会利用自身资金及资源优势,通过股权收购具有开发运营经验的物流企业,来解决“固投多”“运营难”“资源依赖程度高”三大难题。

这方面最具代表的案例即房地产巨头万科,重金收购中国市场占有率第一的物流企业普洛斯,顺势打入物流地产开发市场。

2)战略合作,盘活“存货”

专业物流地产开发商与持有“存货”的基金或者房产商战略合作,盘活手头闲置资源,提高资金周转率。如平安与普洛斯进行战略合作,将其旗下300万㎡的物流资产托管给普洛斯;又如宇培与海航物流签署战略合作协议,充分利用各自在土地储备资源、仓储运营上的优势,来整合仓储资源;随后携手绿地,延伸冷链物流业务,加速开拓业务版图。

3)借“力”提高纳税能力

物流地产的税收贡献总归是不如制造业的。因此,也有开发商开始探索工业板块,尝试绑定一些高端制造企业,来提高综合纳税能力。例如普洛斯,同时开发工业用地和物流用地;工业用地由旗下环普运营管理,主要吸引“高产出” “高税收”的制造企业(尤其是外资企业),来提高集团平均纳税水平。

03

需求创造机遇

重点关注新兴城市和领域

受疫情的影响,线上购物的普及加速消费结构的优化升级,我国消费规模有稳步扩张的态势。实体零售、制造业等,也有了新的驱动因素,去促使行业完善本地化和供应链升级,进而增加仓储网络的需求。物流地产的投资与开发,又将掀起一波高潮。

基于二手市场潜在的产权风险和高溢价等问题,运联研究院认为,物流地产开发的主流最终还是会回归到一手市场。考虑到选址的重要性和可行性,重点关注城市群辐射区及整改区;同时以生鲜、冷链衍生的物流需求为例,重视新模式、新技术的运用。

3.1 产业集群辐射区,尚有机会入局

回看全国各区域,以广州、深圳、上海、苏州、杭州为例,它们作为区域枢纽城市,确实是最佳选址区域。但物流用地指标少,要求多,传统物流或跨行玩家几乎没

来源【企业推广】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

")