一、社交电商

⑴流量红利殆尽,社交电商因变革而腾飞

⒈传统电商增速下滑,获客成本水涨船高:流量红利殆尽,网络购物增长速度显著下滑,降至30%左右。

⒉传统电商获客成本不断上升,购买转化率远不及社交电商:社交电商的购买转化率在6%~10%,顶级网红电商的转化率甚至高达20%。传统电商的获客成本增长率远高于获客数增长率。

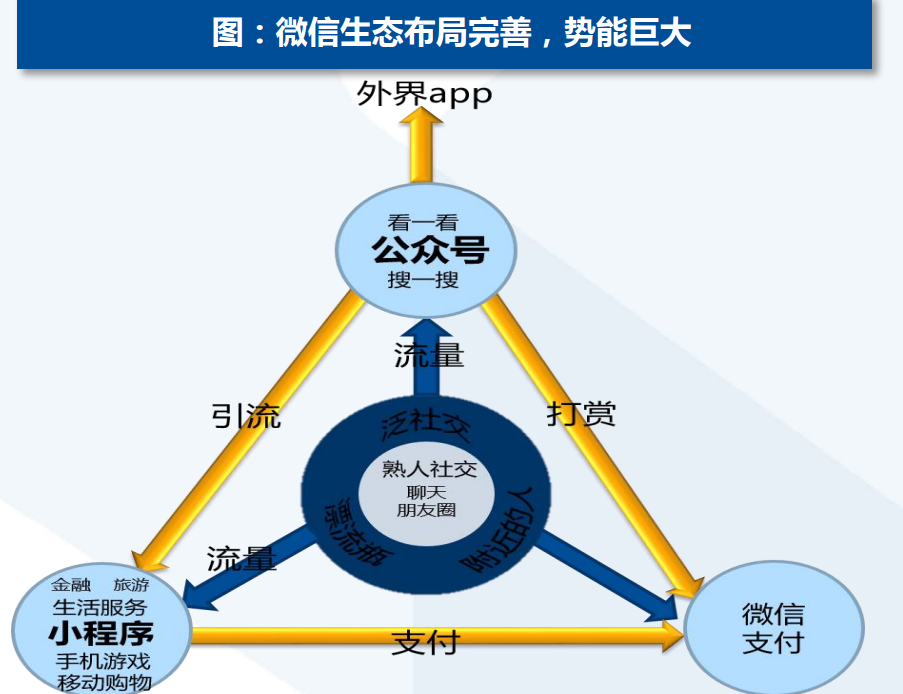

⒊移动社交快速发展,微信生态势能巨大:微信有着完善的生态链,月活用户突破10亿,兼具流量入口和变现渠道,为其他行业带来巨大社交营销价值。

⑵变革:流量红利殆尽,社交电商风起云涌:

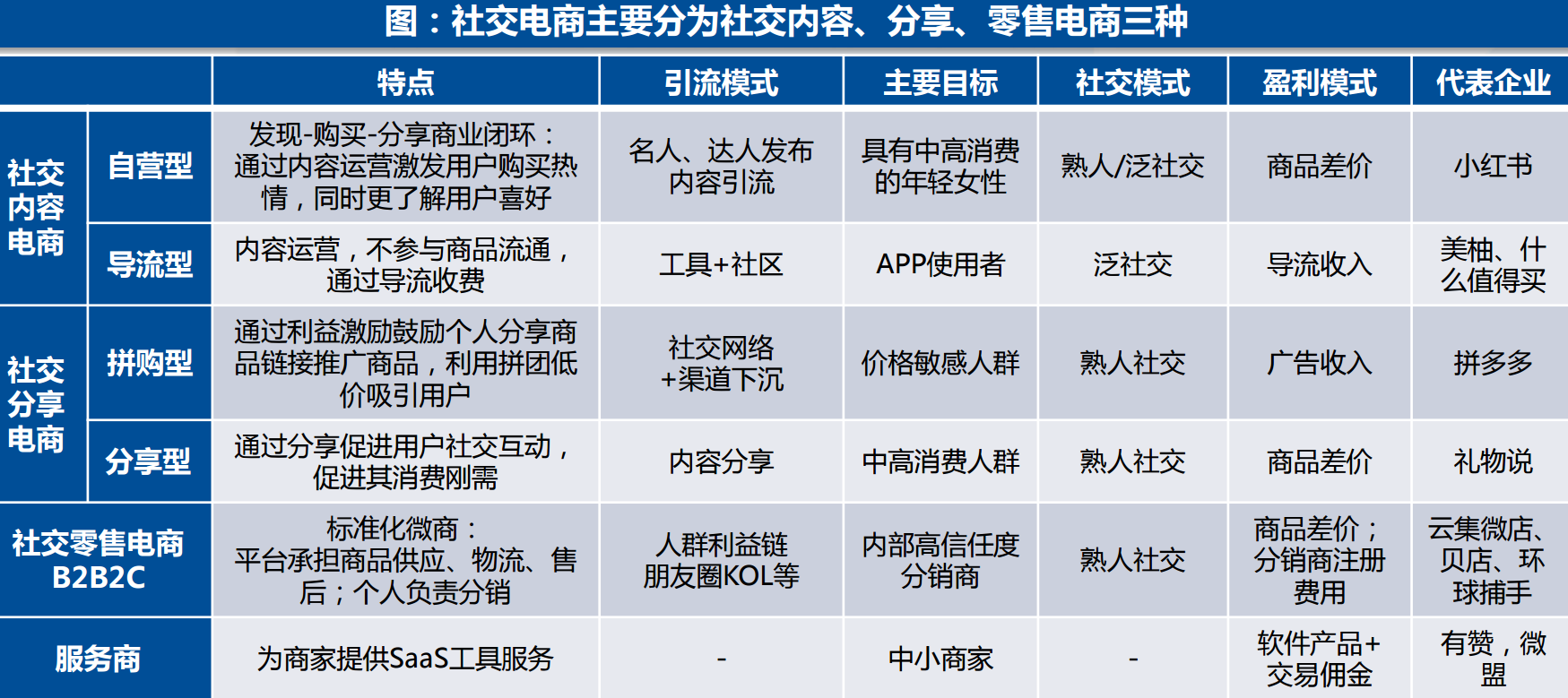

⒈“社交+购物”模式的社交电商发展迅速,形成B2B2C的模式。小红书为例

⒉社交电商创新模式,实现引流、变现、留存全闭环

⒊社交电商拥有发现式购买、用户主动、场景丰富等特点:主要是激发了用户的购物自主性,买东西不在是一个冰冷的买卖关系,更多地融入了用户的创作、考虑用户的需求、借助用户的社交、分享欲望来驱动用户做出购买行为,同时复购率和留存率相应上升、建立用户对品牌和平台的用户忠诚度。

⒋社交电商实现搜索式购物到发现式购物的转化。社交电商的用户通过他人分享引起注意,产生购买欲望,进行购买行为并分享,形成了“分享—注意—欲望—购买—分享”的闭环。

⒌社交电商去中心化,重构传统电商“人货场”:用户既是终端,也是消费者。

⑶成效:社交电商打破巨头垄断局面,快速发展

⒈政策监管不断完善,推动行业健康发展

⑷展望

⒈行业竞争加剧,社交电商需加强壁垒

⒉社交电商是把双刃剑,化挑战为机遇是模式持续关键

二、深度剖析拼多多的崛起之路

⑴拼多多的发展:

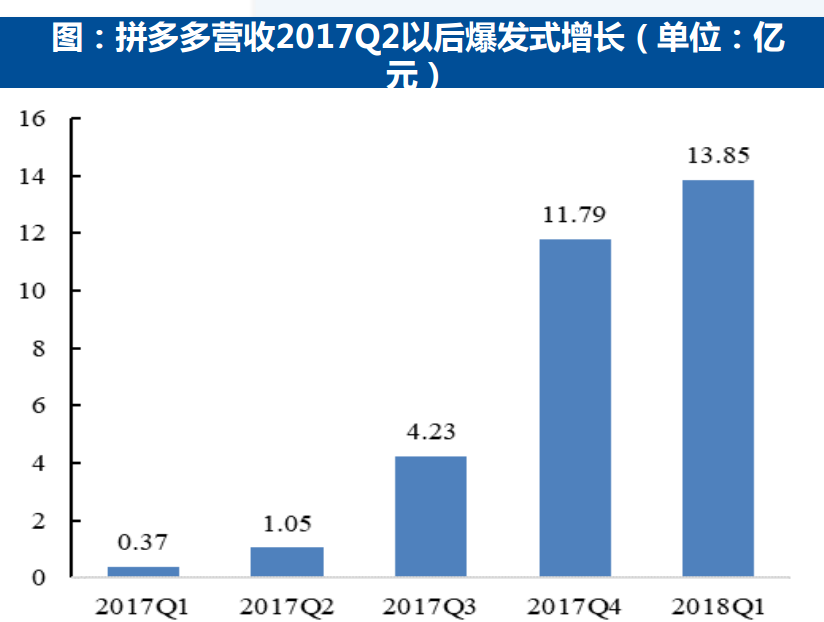

⒈凭借低价拼团模式快速扩张:依托微信流量,在微信里传播诱导性的分享二维码和链接,以低价拼团模式崛起的拼多多,在电子商务行业迅猛发展。2017年,除了依靠微信的熟人社交功能,开发独立的拼多多APP来引流。2018年初,月活人数激增至1.6亿,在一年的时间里,月活跃用户的增加达到了十倍;拼多多活跃用户接近3亿,仅次于淘宝与京东,月GMV突破百亿大关

⒉地利天时人和铸就电商第三极:①天时:淘宝有一大批商家外溢,拼多多吸收了这部分商家,拼团模式使流通端计划性增强,推动供给端市场化竞争。②地利:微信拥有10亿+的月活,强信任关系,拼多多借助社交网络实现传播裂变,降低获客成本。③人和:腾讯的二股东地位以及战略合作确保了拼多多在微信上的运营顺畅,剑走偏锋面向准低线城市价格敏感性人群,拼多多70%的用户为女性,三、四线及以下用户占比近6成,与淘宝重合的用户占45.8%(2017年底)。

⑵拼多多的用户:

⒈引流模式变革,利用社交网络快速低成本获客

⒉剑走偏锋瞄准低线城市价格敏感性人群:拼多多的用户70%为女性,近6成来自三、四线及以下城市,来自一线城市的用户仅有12%。“走量不走质”

⒊与淘宝重合占比高达45%,与京东重合比提升:获取了相当比例的淘宝等传统电商的用户。

⒋对于年轻人、男性以及在校学生吸引力不足:对于那些有“社交羞耻”的人来说,分享、砍价等行为过于暴露自己对价格的敏感度,因而拼多多的模式很难吸引到这部分人拼购网,过分的社交裂变甚至会引起这类人群的反感。

⑶腾讯的支持

拼购模式成功不可或缺的力量——腾讯的支持:2018年2月,拼多多与腾讯达成长达五年的战略合作框架协议,将在支付解决方案、云服务和用户互动等多个领域合作,同时探索并寻求潜在合作的机会。腾讯是拼多多的第二大股东。

⑷财务

⒈平台模式助推拼多多营收、GMV快速增长

⒉盈利能力持续提升,现金流状况良好

⒊广告收入突飞猛进,货币化率仍有提升空间:2016年,公司广告收入为0,到2017年为12.09亿元,而2018Q1仅一个季度,公司广告收入就达到了11.08亿元,接近2017全年的水平,占收入的比例达到了80%。

⑸估值:强劲增长带来高估值:

一方面是由于规模差异,另一方面得益于拼多多业绩增长的强劲。

三、社交引流为核心,多种模式百花齐放

⑴小红书:

⒈UGC社区快速获取用户:小红书主要有UGC社区和跨境电商两大板块,以UGC(用户原创内容)社区引流,鼓励用户在社区创作并分享内容,其他用户浏览、传播内容后产生消费欲望,通过邀请名人入驻,进一步放大社区制造消费欲望的能力。小红书的电商板块把用户的这些需求转化为对商品的购买。

⒉社区+电商模式成绩斐然拼购网,受资本认可:小红书社区每日笔记曝光数达到14亿次,相当于全中国平均每人每天点击一次。小红书目前已完成5轮融资,投资者包括腾

来源【企业推广】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!